")

")

Norma publicada en el diario oficial El Peruano el 8 de enero de 2019.

Aprueban Reglamento del Decreto Legislativo N° 1372, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales

DECRETO SUPREMO N° 003-2019-EF

REGLAMENTO DEL DECRETO LEGISLATIVO

N° 1372, DECRETO LEGISLATIVO QUE REGULA LA OBLIGACIÓN DE LAS PERSONAS JURÍDICAS Y/O ENTES JURÍDICOS DE INFORMAR LA IDENTIFICACIÓN DE LOS BENEFICIARIOS FINALES

Artículo 1. Objeto

El presente dispositivo reglamenta la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales a que se refiere el literal a.1) del párrafo 3.1 del artículo 3 del Decreto Legislativo N° 1372.

Artículo 2. Definiciones

2.1 Para efectos del Decreto Supremo, se entiende por:

a) Beneficiario Final: A la persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos, conforme a lo dispuesto en el literal a.1) del párrafo 3.1 del artículo 3 del Decreto Legislativo N°1372.

b) Código Tributario: Al aprobado mediante Decreto Legislativo N° 816, cuyo Texto Único Ordenado ha sido aprobado mediante Decreto Supremo N° 133-2013-EF.

c) Declaración de Beneficiario Final: A la declaración jurada informativa que se presenta a la SUNAT a que se refiere el literal b) del párrafo 3.1 del artículo 3 del Decreto Legislativo N° 1372, que contiene la información del beneficiario final.

d) Decreto Legislativo: Al Decreto Legislativo N° 1372, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales.

e) Ley del Impuesto a la Renta: Al Decreto Legislativo N° 774, cuyo Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 179-2004-EF.

f) Ley N° 26702: A la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

g) Obligados a presentar la declaración de beneficiario final: Son las personas jurídicas y los entes jurídicos obligados conforme a lo previsto en el literal c) del párrafo 3.1 del artículo 3 del Decreto Legislativo N°1372.

h) RUC: Al Registro Único de Contribuyentes a cargo de la SUNAT.

i) Capital: Se refiere indistintamente al capital social o al patrimonio social de la persona jurídica, según corresponda.

j) Pariente: Aquél con vinculo hasta en segundo grado de consanguinidad o primero de afinidad.

k) NIT: Al número de identificación tributaria que resulte como tal de acuerdo al derecho extranjero.

l) Documento de fecha cierta: Se refiere al documento otorgado por funcionario público en ejercicio de sus atribuciones; la escritura pública y demás documentos otorgados ante o por notario público, según la ley de la materia; y, todo aquel al que las leyes especiales le otorguen dicha condición; entre otros como, constancias u otro documento que acredite la titularidad de valores que emitan las instituciones de compensación y liquidación de valores, o los agentes de intermediación o los certificados de participación de las sociedades administradoras de fondos conforme a lo establecido en la normativa que resulte aplicable.

m) SUNAT: A la Superintendencia Nacional de Aduanas y de Administración Tributaria.

2.2 Cuando se haga referencia a un artículo sin mencionar la norma a la que pertenece, se entiende referido al Reglamento. Asimismo, cuando se señalen párrafos, incisos o literales o acápites sin indicar el artículo o párrafo o literal al que pertenecen, se entienden referidos al artículo o párrafo o literal en el que se mencionan respectivamente.

Artículo 3. Obligados a presentar la declaración del beneficiario final

3.1 Se encuentran obligados a presentar la declaración de beneficiario final las personas jurídicas domiciliadas de acuerdo a lo establecido en el artículo 7 de la Ley del Impuesto a la Renta en el país o entes jurídicos constituidos en el país.

3.2 La obligación de presentar la declaración del beneficiario final alcanza a las personas jurídicas no domiciliadas y a los entes jurídicos constituidos en el extranjero, en tanto:

a) Cuenten con sucursal, agencia u otro establecimiento permanente en el país, de acuerdo con lo previsto en el artículo 7 de la Ley del Impuesto a la Renta.

b) La persona natural o jurídica que gestione el patrimonio autónomo o los fondos de inversión del exterior o la persona natural o jurídica que tiene la calidad de protector o administrador esté domiciliado en el país, de acuerdo con lo previsto en el artículo 7 de la Ley del Impuesto a la Renta.

Entiéndese por fondos de inversión del exterior a los de naturaleza similar a los fondos de inversión comprendidos en el Decreto Legislativo N° 862, Ley de Fondos de Inversión y sus Sociedades Administradoras.

c) Cuando cualquiera de las partes del consorcio esté domiciliada en el Perú, de acuerdo a las normas que rigen el impuesto a la renta.

Artículo 4. Contenido de la declaración del beneficiario final

4.1 Los obligados a presentar la declaración del beneficiario final deben consignar la siguiente información del beneficiario final:

a) Persona Natural que posee como mínimo el 10% del capital de una Persona Jurídica:

(i) Nombres y apellidos completos,

(ii) País de residencia,

(iii) Fecha de nacimiento,

(iv) Nacionalidad,

(v) Tipo y Número de documento de identidad (DNI, carné de extranjería u otro similar),

(vi) NIT en caso de ser extranjero y cuente con este. En caso de que tenga número de RUC, debe, adicionalmente, informar este,

(vii) Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación del otro miembro en caso de unión de hecho, de ser aplicable,

(viii) Relación con la persona jurídica,

(ix) Porcentaje de participación en el capital de la persona jurídica,

(x) Valor nominal y tipo acciones, participaciones o derechos u equivalentes en el capital de la persona jurídica,

(xi) Datos de contacto: correo electrónico y números telefónicos,

(xii) Fecha cierta desde la cual adquiere la condición de beneficiario final en la persona jurídica,

(xiii) Dirección (calle, avenida, jirón u otro, número, urbanización, localidad o distrito provincia y código postal),

(xiv) Lugar donde las acciones, participaciones u otros derechos equivalentes se encuentren depositados o en custodia, en caso de que no se encuentren en el país de residencia del beneficiario final.

b) Persona Natural que ejerce el control efectivo por medios distintos a los señalados en el literal a):

(i) Nombres y apellidos completos,

(ii) País de residencia,

(iii) Fecha de nacimiento,

(iv) Nacionalidad,

(v) Tipo y Número de documento de identidad (DNI, carné de extranjería u otro similar),

(vi) NIT en caso de ser extranjero y cuente con este. En caso de que tenga número de RUC, debe, adicionalmente, informar este,

(vii) Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación del otro miembro en caso de unión de hecho, de ser aplicable,

(viii) Relación con la persona jurídica,

(ix) Porcentaje de participación en el capital de la persona jurídica,

(x) Datos de contacto: correo electrónico y números telefónicos,

(xi) Fecha cierta desde que es beneficiario final,

(xii) Dirección (calle, avenida, jirón u otro, número, urbanización, localidad o distrito provincia y código postal).

c) Cuando no se pueda identificar a ningún beneficiario final bajo los supuestos a) y b) precedentes se consigna en la declaración del beneficiario final los datos de identificación de la persona natural que ocupe el puesto administrativo superior, que desempeñe las funciones de dirección y/o gestión conforme a lo previsto en el párrafo 5.5 del artículo 5.

Lo expuesto resulta igualmente aplicable tratándose de personas jurídicas no domiciliadas en las que no pudiera determinarse con precisión al beneficiario final por tener este acciones al portador y/o porque en su jurisdicción no existe mecanismo jurídico para identificarlos con exactitud, en cuyo caso la persona jurídica debe declarar tal circunstancia a la SUNAT. Además, el obligado a presentar la declaración del beneficiario final puede requerir copia del acta constitutiva de la persona jurídica domiciliada en el extranjero debidamente certificada por la autoridad competente que permita constatar que las acciones son al portador o el acuerdo de socios para la modificación de las acciones al portador; y, las personas jurídicas domiciliadas en el país puedan convocar a una junta general de accionistas para citar y solicitar a los referidos accionistas que cumplan con comunicar la información de la identidad de los beneficiarios finales.

d) En el caso de la persona natural a que se refieren los literales a) y b) del párrafo 4.2 del artículo 4 del Decreto Legislativo se debe proporcionar la siguiente información:

(i) Nombres y apellidos completos,

(ii) País de residencia,

(iii) Fecha de nacimiento,

(iv) Nacionalidad,

(v) Tipo y Número de documento de identidad (DNI, carné de extranjería u otro similar),

(vi) NIT en caso de ser extranjero y cuente con este. En caso de que tenga número de RUC, debe adicionalmente informar este,

(vii) Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación del otro miembro en caso de unión de hecho, de ser aplicable,

(viii) La calidad que ostenta en el ente jurídico,

(ix) Datos de contacto: correo electrónico y números telefónicos,

(xiii) Fecha cierta desde que es beneficiario final,

(x) Dirección (calle, avenida, jirón u otro, número, urbanización, localidad o distrito provincia y código postal).

4.2 Si la persona jurídica o ente jurídico ostenta la condición de accionista o socio de otra persona jurídica o es participante de un ente jurídico, debe proporcionar los datos de sus beneficiarios finales, conforme a lo previsto en el numeral 4.1 precedente.

4.3 En los supuestos de cadena de titularidad a que se refiere el artículo 5 se deben proporcionar los siguientes datos de las personas jurídicas o, de corresponder, de los entes jurídicos:

(i) Denominación o razón social o nombre,

(ii) País de origen (creación, constitución o registro),

(iii) País de residencia,

(iv) NIT con el que opera y RUC de contar con este,

(v) Dirección (calle, avenida, jirón u otro, número, urbanización, localidad o distrito provincia y código postal).

4.4 Los datos indicados en los párrafos precedentes, deben consignarse en la declaración de beneficiario final, de acuerdo a la forma, plazo y condiciones que la SUNAT establezca mediante resolución de superintendencia.

Artículo 5. De los criterios para la determinación de la condición de beneficiario final de las personas jurídicas

5.1 Los criterios establecidos en los literales a) y b) del párrafo 4.1 del Decreto Legislativo no son opciones alternativas, sino medidas graduales, de modo que respecto de una misma persona natural se utiliza cada una de ellas cuando el criterio anterior ya se haya aplicado y no se le hubiera identificado como beneficiario final.

5.2 Se entiende por cadena de titularidad a que se refiere el literal a) del párrafo 4.1 del Decreto Legislativo, a los supuestos en que se ostente la propiedad indirecta, a través de otras personas jurídicas.

a. Se presume, salvo prueba en contrario, que existe propiedad indirecta en los siguientes casos:

(i) La propiedad indirecta de una persona natural es aquella que tiene por intermedio de sus parientes o cónyuge, o al otro miembro de la unión de hecho de ser aplicable; así como la propiedad, directa o indirecta, que corresponde a la persona jurídica en la que la referida persona natural o sus parientes o cónyuge o miembro de la unión de hecho, de ser aplicable, tienen en conjunto una participación mínima del 10%.

(ii) La propiedad indirecta de una persona jurídica es la propiedad que tiene por intermedio de otras personas jurídicas sobre las cuales la primera tiene participación mínima del 10%; así como la propiedad indirecta que estas últimas tienen, a su vez, a través de otras personas jurídicas, siempre que en estas también tengan una participación mínima del 10%. Este criterio se aplica de manera sucesiva, siempre que exista una cadena de titularidad y una participación mínima del 10%.

(iii) También se considera que existe propiedad indirecta cuando se ejerce a través de mandatarios, que ostentan mandato sin representación conforme a lo previsto en el artículo 1809° y siguientes del Código Civil, cuyo nombramiento y facultades constan en algún documento de fecha cierta y cuyo mandato se encuentra vigente; así como, cuando se ejerce la propiedad indirecta a través de un mandato, o cualquier acto jurídico por el cual se otorguen facultades en similares condiciones de acuerdo a la legislación extranjera.

La participación se determina multiplicando o sumando los porcentajes de participación que cada persona natural o jurídica interpuesta tenga en la persona jurídica, de acuerdo al procedimiento establecido en el siguiente literal.

b. El porcentaje de participación que una persona natural tiene en el capital de una persona jurídica domiciliada por intermedio de parientes o cónyuge o miembro de la unión de hecho, o de mandatario, de corresponder, o a través de personas jurídicas se determina de la siguiente manera:

(i) Se calcula el porcentaje de participación directa que cada persona natural o persona jurídica tiene en la otra persona jurídica.

(ii) El porcentaje de participación directa que la persona natural tiene en la persona jurídica intermediaria se multiplica por el porcentaje de participación directa que esta última tiene en el capital de la persona jurídica domiciliada cuyas acciones o participaciones corresponden a la persona natural.

De existir dos o más personas naturales intermediarias, se multiplica, sucesivamente, los distintos porcentajes de participación hasta llegar a determinar el porcentaje de participación que la persona natural tiene en la persona jurídica domiciliada.

(iii) Si la persona natural tiene participación por intermedio de otra u otras personas jurídicas, el procedimiento descrito anterior se sigue de manera independiente por cada una de estas últimas y luego se suman a los porcentajes obtenidos.

Cuando un ente jurídico ostente la propiedad directa o indirecta, de acuerdo a lo establecido en los párrafos anteriores de una persona jurídica, el beneficiario final es aquella persona natural a que se refiere el párrafo 4.2 del artículo 4 del Decreto Legislativo, incluyendo los mencionados en el artículo 6, de corresponder.

5.3 Para efectos de lo dispuesto en el literal b) del párrafo 4.1 del artículo 4 del Decreto Legislativo se entiende por control a la influencia preponderante y continua en la toma de decisiones de los órganos de gobierno de una persona jurídica; es decir, es beneficiario final quien ostenta facultades, por medios distintos a la propiedad, para adoptar e imponer decisiones, con independencia de que ocupe o no cargos formales en la persona jurídica, incluso cuando lo realice a través de un pariente o su cónyuge o miembro de la unión de hecho, mandatario, de ser aplicable, y son quienes toman las decisiones.

5.4 Se entiende por cadena de control a que se refiere el literal b) del párrafo 4.1 del Decreto Legislativo, a los supuestos en que se ostente el control indirectamente, a través de otras personas jurídicas o entes jurídicos.

Se presume, salvo prueba en contrario, que existe control directo e indirecto respectivamente, en los siguientes casos:

a. Que existe control directo cuando la persona natural ejerce más de la mitad del poder de voto en los órganos de administración o dirección o equivalente que tenga poder de decisión, en una persona jurídica.

b. Que existe control indirecto cuando una persona natural tiene la potestad para designar, remover o vetar a la mayoría de los miembros de los órganos de administración o dirección o equivalente de la persona jurídica, según corresponda, para ejercer la mayoría de los votos en las sesiones de dichos órganos y de esta forma aprobar las decisiones financieras, operativas y/o comerciales o es responsable de las decisiones estratégicas en la persona jurídica, incluyendo decisiones sobre la consecución del objeto de la persona jurídica y continuidad de ésta.

5.5 Para efectos de lo previsto en el literal c) del párrafo 4.1 del artículo 4 del Decreto Legislativo, se considera por puesto administrativo superior, a la Gerencia General o a la(s) Gerencia(s) que hagan sus veces o al Directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica. Las personas naturales que asuman u ostenten los cargos correspondientes a los puestos mencionados, son considerados como beneficiario final.

En el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes.

Artículo 6. De la determinación de la condición de beneficiario final de los entes jurídicos a que se refiere el párrafo 4.2 del artículo 4 del Decreto Legislativo

6.1 De acuerdo al párrafo 4.2 del artículo 4 del Decreto Legislativo, son beneficiarios finales de los entes jurídicos las personas naturales que ostenten en un ente jurídico una posición similar o equivalente, según corresponda, a:

– Fideicomitente,

– Fiduciario,

– Fideicomisario o grupo de beneficiarios, y

– Cualquier otra persona natural que tenga la calidad de partícipe o inversionista que ejerza el control efectivo final del patrimonio o tenga derecho a los resultados o utilidades del ente jurídico.

6.2 Se entiende por control efectivo final a la influencia preponderante y continua en la toma de decisiones de los órganos de gestión o de gobierno del ente jurídico.

6.3 En el caso que los beneficiarios finales de los fideicomisos estén aún por designarse, se considera a la persona natural en beneficio de la cual se ha creado o cualquier persona natural que ejerza en último término el control del fideicomiso, sea a través de un control directo o indirecto.

Artículo 7. Mecanismos que deben adoptar las personas jurídicas o entes jurídicos para obtener y conservar la información actualizada sobre el beneficiario final a que se refiere el literal a.1) del párrafo 3.1 del artículo 3 del Decreto Legislativo

7.1 Los obligados a presentar la declaración de beneficiario final, implementan los siguientes mecanismos para obtener y conservar la información actualizada de sus beneficiarios finales:

a) A fin de acceder a la identificación del beneficiario final, implementan el formato, que en anexo forma parte integrante del presente Reglamento, en el cual los beneficiarios finales deben consignar sus datos de identificación conforme al párrafo 4.1 del artículo 4, así como la información del párrafo 4.3 de ser el caso, y a cuyo efecto deben considerar los criterios de titularidad y de control previstos en el artículo 5 y en el artículo 6, según corresponda.

El mencionado formato puede ser físico en cuyo caso deberá contar con la firma certificada notarialmente o consular de los beneficiarios finales, o constar en otros medios, siempre que estos permitan identificar fehacientemente al beneficiario final de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia; así como, conservarse en los plazos previstos en los numerales 7 y 8 del artículo 87 del Código Tributario.

b) Comunican a la persona natural respecto de la cual se tenga indicios razonables sobre su calidad de beneficiario final, a fin de que presente el formato a que se refiere el literal a) del párrafo 7.1.

c) Sin perjuicio de que la persona natural que califica como beneficiario final cumpla o no con presentar el formato antes señalado, la persona jurídica o ente jurídico está en la obligación de proporcionar la información sobre sus beneficiarios finales a la SUNAT.

d) Validar la información y/o documentación proporcionada por el beneficiario final referida en el literal a) con la información que obre en los registros o bases de datos del Registro Nacional de Identificación y de Estado Civil -RENIEC, la Superintendencia Nacional de los Registros Públicos -SUNARP, la Superintendencia de Banca, Seguros y Administradora de Fondos de Pensiones – SBS y con los datos del RUC que figure en la página web de la SUNAT, entre otras fuentes de información.

e) Para efectos de mantener disponible la información adecuada y precisa del beneficiario final, deben archivar y conservar la documentación que el beneficiario final le proporciona para sustentar y/o acreditar su condición, tales como:

(i) Copia del documento que respalde su incorporación legal en la persona jurídica como beneficiario final, tales como: minuta de constitución; copia de la escritura pública de constitución de la persona jurídica en la cual figure como socio, accionista o participacionista; contrato de fecha cierta sobre la transferencia de acciones o participaciones en la persona jurídica; copia del acuerdo del órgano de la persona jurídica facultado para autorizar la transferencia de participaciones en el capital o derechos de titularidad de la persona jurídica en cuya acta figure consignado sus datos; o, contratos privados que sustenten la adquisición de tal condición;

(ii) Constancia del pago o del medio de pago utilizado en la transacción que origina la adquisición de la condición de beneficiario final a fin de que: (i) acredite la fehaciencia de la transacción y (ii) que no existe impedimento para que el beneficiario final pueda ejercer sus derechos al interior de la persona jurídica;

(iii) Constancia de la distribución de dividendos o cualquier rendimiento por parte de la persona jurídica; incluyendo su pago.

(iv) Copia del título o del certificado que acredita su condición de socio, accionista o participacionista, o copia de la representación material de la participación en el capital de la persona jurídica;

La documentación que contenga la información del beneficiario final, así como la que respalde la declaración del beneficiario final, se conserva por el plazo establecido en el artículo 87 del Código Tributario, el cual se aplica solo para fines tributarios y de asistencia administrativa mutua en materia fiscal. Dicho plazo se aplica aun cuando la conservación de la información sea de cargo de terceros.

f) Con la finalidad de mantener actualizada la información del beneficiario final, realiza un seguimiento continuado sobre la identificación del beneficiario final. A este efecto, debe actualizar la documentación de los beneficiarios finales por lo menos al cierre de cada ejercicio fiscal; sin perjuicio de la obligación de declarar a la SUNAT los cambios de beneficiarios finales conforme a lo previsto en el artículo 9.

g) Registrar y/o anotar la información del beneficiario final, en el supuesto que este tenga la condición de socio, accionista o participacionista en los libros y/o registros que, de acuerdo a la legislación de la materia, están obligados a llevar y conservar.

1.2 Los mecanismos que se establecen en el presente Reglamento se entienden sin perjuicio de lo dispuesto en otras leyes y disposiciones de carácter legal, como las contempladas en la Ley General de Sociedades.

1.3 Cuando las personas jurídicas o entes jurídicos no conozcan a su beneficiario final luego de haber aplicado los criterios previstos en los literales a) y b) de los párrafos 4.1 o 4.2 del artículo 4 del Decreto Legislativo y en los párrafos 5.1 al 5.4 del artículo 5 o en el artículo 6, deben publicar este hecho en la página de inicio de su portal web, de manera permanente; y en caso no cuente con portal web, mediante la publicación de un aviso por una sola vez en cada ejercicio fiscal. Este aviso se publica en los avisos judiciales del diario de mayor circulación de la localidad donde tenga su domicilio fiscal la persona jurídica o ente jurídico, según corresponda.

Artículo 8. Obligación de los beneficiarios finales de proporcionar información sobre su identificación a las personas jurídicas o entes jurídicos

8.1 Conforme a lo previsto en los literales a) y b) del párrafo 6.2 del artículo 6 del Decreto Legislativo, los beneficiarios finales deben proporcionar a las personas jurídicas o entes jurídicos la información y documentación sustentatoria de su identificación que acredite su condición como tal.

8.2 La información y/o documentación que proporcionan los beneficiarios finales es la referida a:

a) Los datos previstos en el artículo 4, sin perjuicio de completar y firmar el formato a que se refiere el literal a) del párrafo 7.1 del artículo 7.

b) Aquella que acredite su condición de beneficiario final, conforme a lo previsto en el literal e) del párrafo 7.1 del artículo 7.

8.3 En el caso de los fideicomisos, fondos de inversión y fondos mutuos de inversión en valores, los beneficiarios finales, deben proporcionar sus datos de identificación a las entidades fiduciarias y a las entidades administradoras de dichos fondos.

8.4 Cuando ocurra cambios en la propiedad o control de las personas jurídicas o entes jurídicos, o de los datos comunicados a estos mediante el formato a que se refiere el literal a) del párrafo 7.1 del artículo 7, incluyendo el supuesto en que el beneficiario final deja de tener tal condición, los beneficiarios finales deben informarlo a través del citado formato a la persona jurídica o ente jurídico dentro del plazo de treinta (30) días hábiles, contado a partir de la fecha en que se produce el referido cambio; salvo disposición específica que establezca diferente plazo.

Artículo 9. De la actualización de la información del beneficiario final

9.1 Cuando los obligados a presentar la declaración de beneficiario final detecten que la información de éste ha cambiado o se presenten los supuestos del párrafo 8.4 del artículo 8, deben actualizar la información proporcionada a la SUNAT presentando una nueva declaración en un plazo de treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7.

9.2 Tratándose de obligados a presentar la declaración de beneficiario final supervisados por la Superintendencia de Mercados de Valores, que detecten que la información del beneficiario final de los entes jurídicos ha cambiado, deberán actualizar dicha información el último día calendario de cada mes y declararlo a la SUNAT presentando una nueva declaración en un plazo de cinco (5) días hábiles del mes siguiente; sin perjuicio que los beneficiarios finales de los entes jurídicos deban cumplir con la presentación de los formatos a que se refieren el literal b) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7.

Artículo 10. De las obligaciones del notario

En el caso de personas jurídicas o entes jurídicos que recién se constituyen, el notario solo exige, de acuerdo con lo señalado en el literal d) del artículo 16 del Decreto Legislativo N° 1049, Ley de Notariado, el formato a que se refiere el literal a) del párrafo 7.1 del artículo 7.

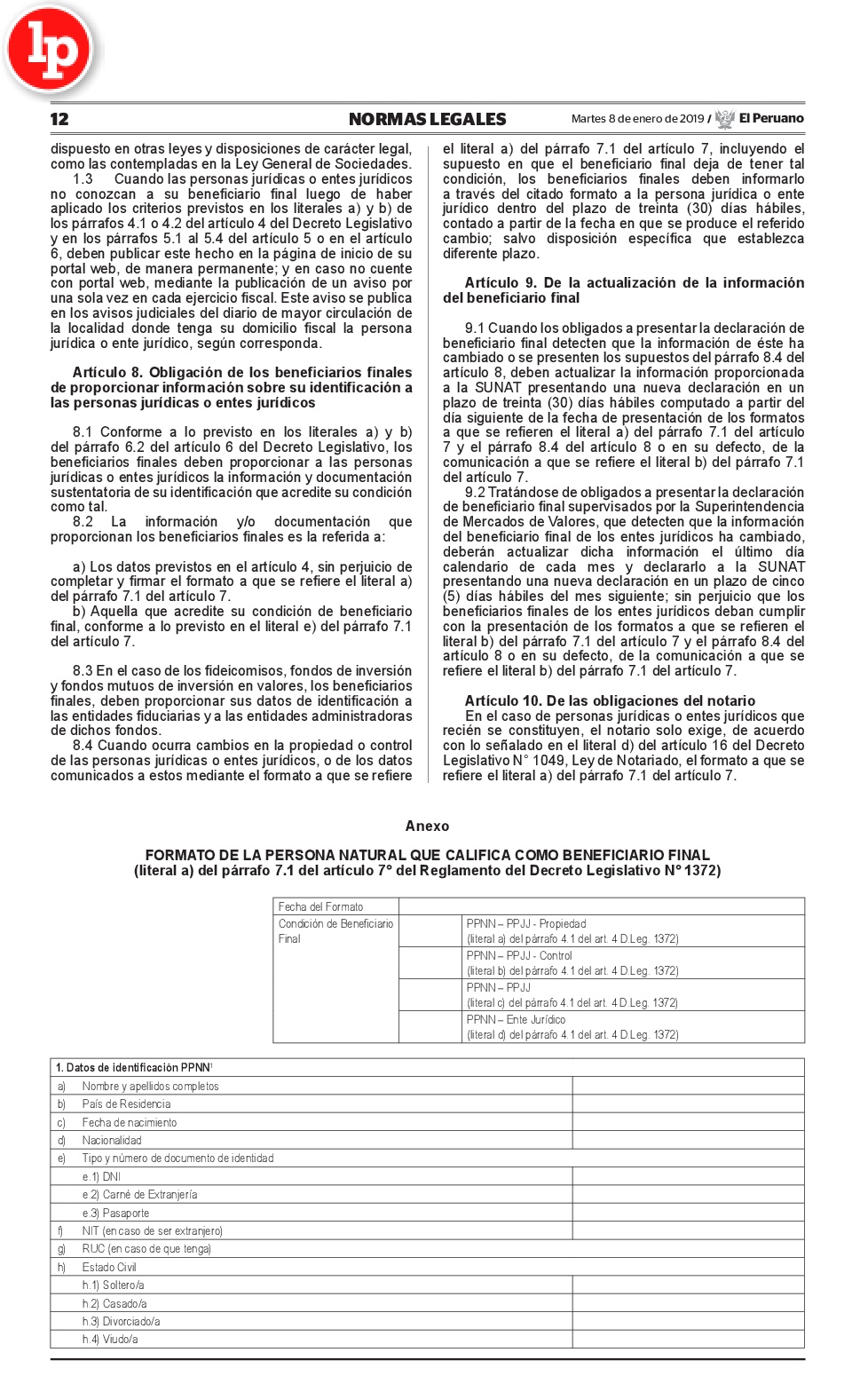

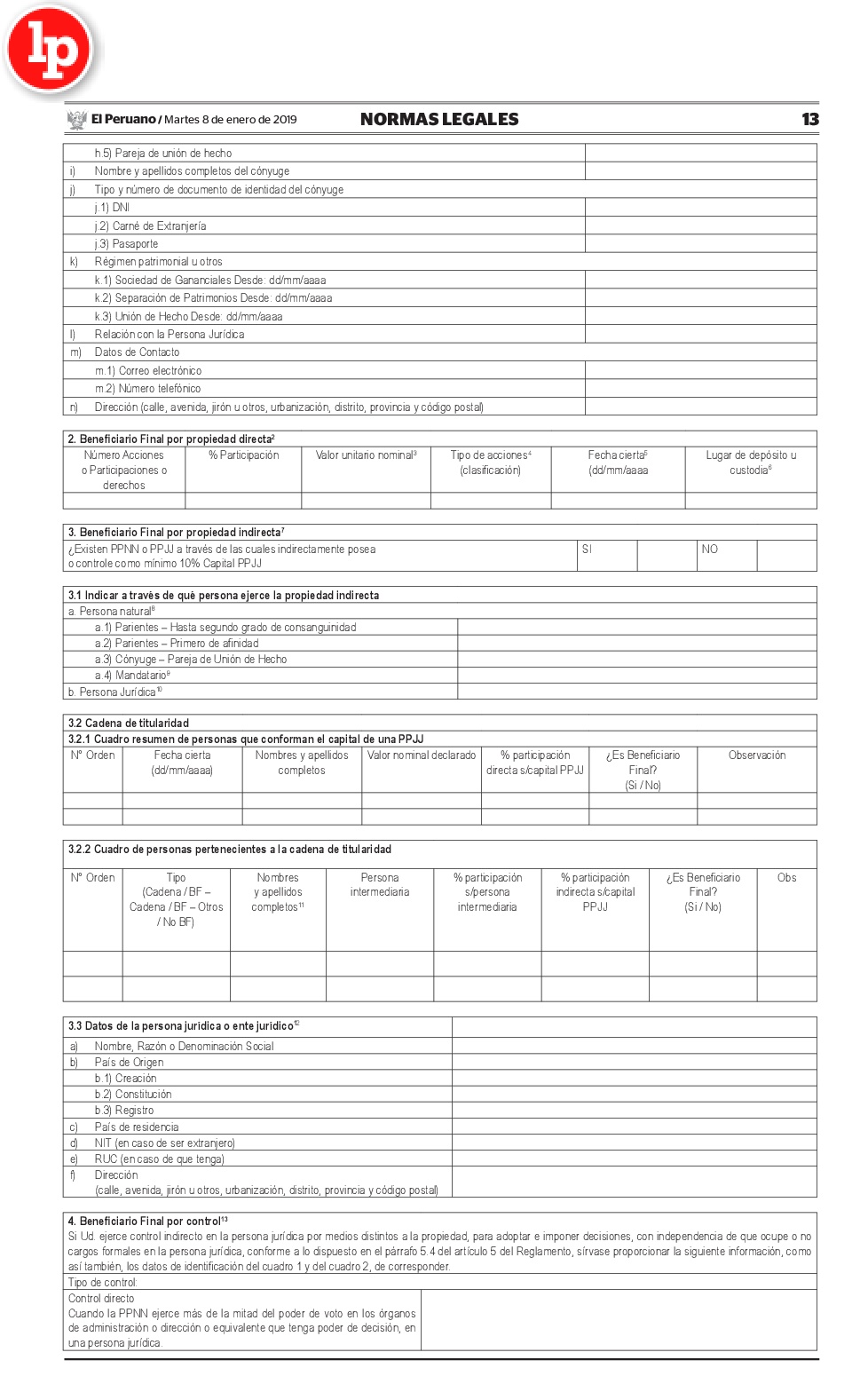

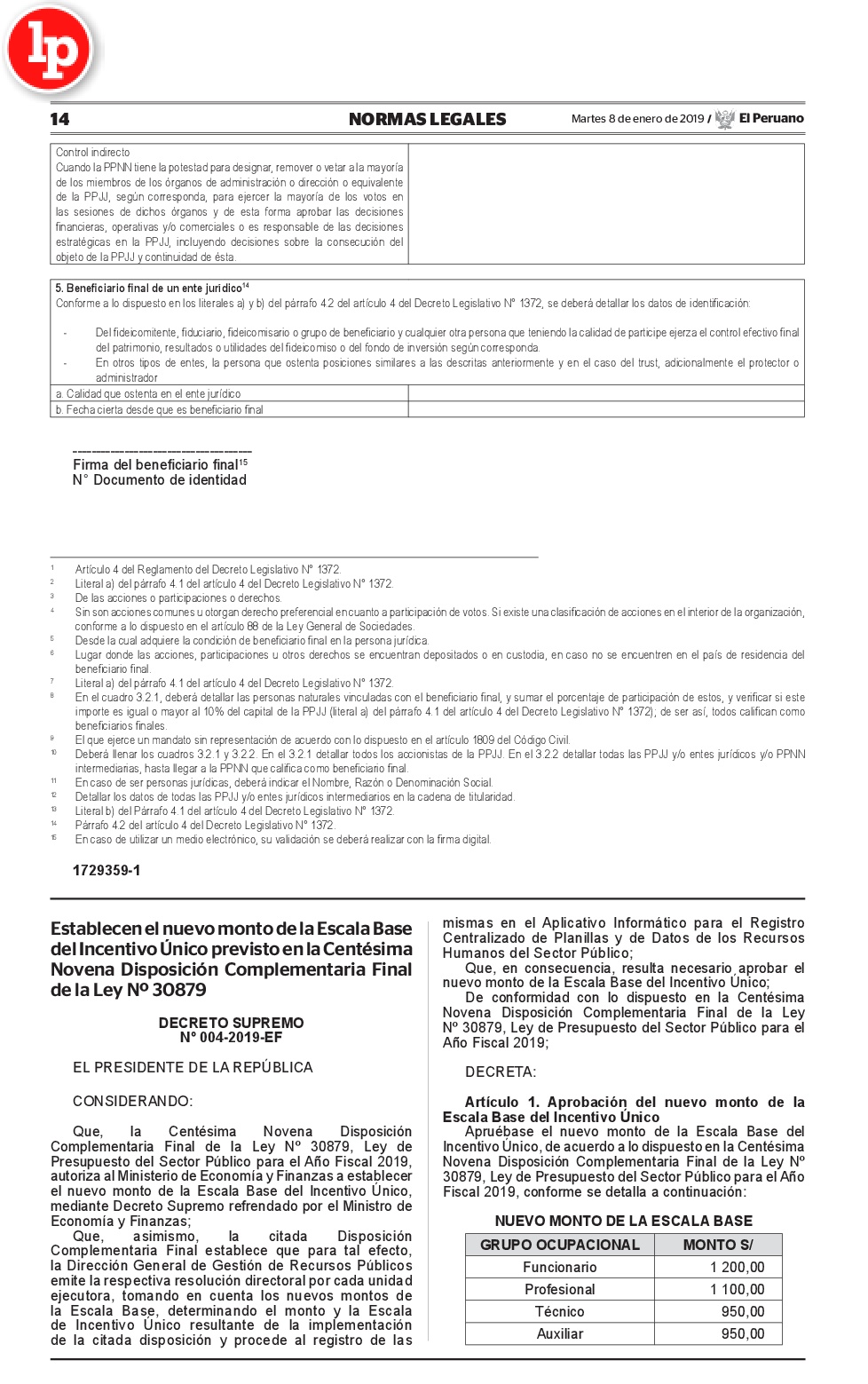

Anexo

FORMATO DE LA PERSONA NATURAL QUE CALIFICA COMO BENEFICIARIO FINAL

")

")