")

Sumario: 1. Introducción, 2. Estado de la cuestión, 3. Desarrollo jurisprudencial de las distintas salas de la Corte Suprema, 4. ¿Es el «delito previo» o el «origen ilícito» de los activos lavados el elemento normativo del tipo penal?, 5. El problema del «origen ilícito» vs. «delito previo» en la Casación 92-2017-Arequipa 6. El lavado de activos visto a la luz de la «teoría del efecto indiciario».

1. Introducción

A propósito de la criticada Casación 92-2017-Arequipa, consideramos que para realizar un análisis idóneo sobre el tema, es preciso tomar en cuenta la jurisprudencia, a fin de verificar si existe una correcta interpretación sistemática y teleológica de la ley. Como aspecto preliminar para el siguiente análisis, dejamos establecido que el delito de lavado de activos es autónomo, dejando de lado distinciones entre autonomía sustantiva o procesal.

En tal sentido, seguidamente analizaremos los criterios jurisprudenciales sobre el lavado de activos, con lo cual demostraremos que la afirmación de la Corte Suprema que indica que el delito fuente es un elemento normativo del tipo penal, no es una novedad analítica, sin embargo no guarda correspondencia con la propia jurisprudencia existente y sobretodo con la naturaleza jurídica del tipo penal de lavado. Así, demostraremos que el verdadero elemento normativo del tipo penal, realmente es el “origen ilícito” de los activos lavados, el cual debe ser probado mínimamente a nivel indiciario.

2. Estado de la cuestión

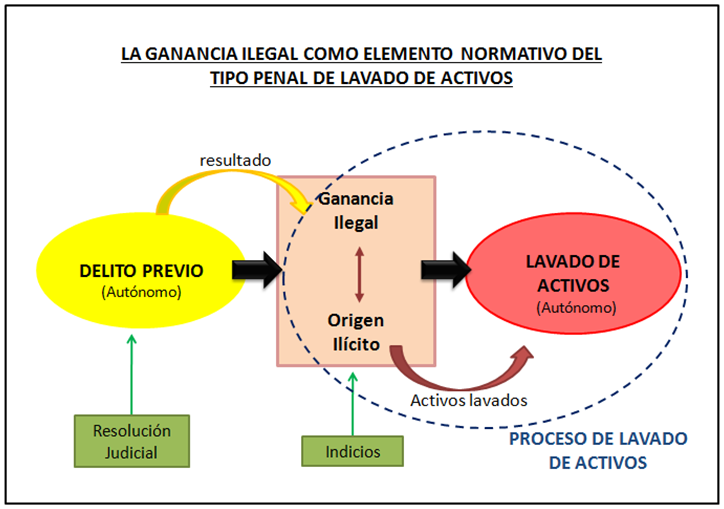

El delito de lavado de activos como delito no convencional, implica que para comprender su verdadera naturaleza jurídica, solo basta con individualizar lo que realmente será materia de lavado.

El delito previo, es una actividad delictiva autónoma que para su determinación de forma correcta, se requerirá de una resolución judicial. El resultado del delito previo es la “ganancia ilegal” o denominado para efectos del proceso de lavado de activos como el “origen ilícito” de los bienes lavados, el cual ingresa al tráfico comercial para ser lavado, debiendo demostrarse, corroborarse o probarse con puntuales indicios.

Lea aquí noticias y jurisprudencia sobre el delito de lavado de activos

Esta probanza se puede dar tan solo mediante prueba indiciaria, siendo además que por su propia naturaleza jurídica, no requerirá de una resolución judicial, sino tan solo de la verificación de indicios, que al encontrarse listados, garantiza una fiable predictibilidad jurídica.

Bajo la premisa señalada, en el cuadro se explica con claridad las esferas que engloban el delito previo y el lavado de activos. Si bien se observa que el nexo causal entre una y otra es la ganancia ilegal, esta a efectos del delito previo constituye el resultado, sin embargo; para efectos del lavado de activos, es el inicio de lo que será lavado, y es lo que verdaderamente constituye el elemento normativo del tipo penal.

3. Desarrollo jurisprudencial de las distintas salas de la Corte Suprema

Seguidamente analizaremos brevemente la línea jurisprudencial que desarrolla la problemática que venimos tratando, de las cuales evidenciaremos las diferencias existentes. Si bien no son las únicas sobre la materia, se trata de aquellas que han desarrollado la problemática del delito fuente y el origen ilícito, así como su respectiva probanza, que en buena cuenta es lo que analizamos de forma breve en el presente trabajo.

- VI Pleno Jurisdiccional de los Jueces Supremos de lo penal: Acuerdo Plenario 3-2010

El 16 de noviembre de 2010, tras existir incertidumbre en la aplicación de la Ley 27765 y su modificatoria D.L. 986, por primera vez, la Corte Suprema emitió el Acuerdo Plenario 3-2010, estableciendo como doctrina legal la exigencia de tomar en consideración cinco indicios[1] para constatar la realidad del delito de lavado de activos, así como con la finalidad que el órgano jurisdiccional cuente con aspectos formales a determinar inicialmente.

Si bien en dicho Pleno, se advirtió que no era posible por la propia complejidad del lavado de activos, “establecer criterios cerrados o parámetros fijos en materia de indicios y de prueba indiciaria en este sector delictivo”[2]; sin embargo, consideramos que es imperativo –por decirlo menos–, en aras de predictibilidad jurídica, que se establezca por lo menos de manera referencial, un listado mínimo de indicios verificables en los procesos de lavado de activos –como en efecto se hizo–, dado que; aún cuando cada caso es distinto, por la propia naturaleza de la actividad ilícita del lavador, el modus operandi dejará la misma huella a detectar.

- Ejecutorias emitidas por la Sala Penal Permanente de la Corte Suprema

a. El 08 de agosto de 2012 –dos años después del A.P. 3-2010–, esta vez la Sala Penal Permanente, analizando en un caso la Ley 27765, mediante ejecutoria del R.N. N° 4003-2011–Lima, (caso Collazos Pantoja), tras remitirse a los fundamentos 8° y 32° del A.P. 3-2010, indicó que “(…) para la investigación es necesario únicamente que existan indicios reveladores que vinculen al procesado con el delito precedente”[3].

En dicha ejecutoria, si bien se parte de la premisa –a nuestro criterio errado– que para la configuración del delito de lavado de activos debe quedar establecido el delito que origina el mismo, lo cierto es que también indica que se trata de indicios que vinculan al procesado con el delito fuente, lo cual es completamente diferente a indicar que lo que interesa es la demostración de este delito originario.

Si bien existe contradicción entre la premisa y el resultado –lo cual se deriva del propio A.P. 3-2010–, lo que interesa realmente es que se listó también cinco indicios a efectos de demostrar el origen ilícito de los activos lavados. En ese sentido, prácticamente se ratificó los indicios que habían sido enumerados en el A.P. 3-2010, siendo que sus diferencias entre una y otra en esencia son imperceptibles, como se tiene a continuación:

b. El 21 de abril de 2015, la propia Sala Penal Permanente, también analizando en un caso la Ley N° 27765, en su ejecutoria del R.N. N° 3091-2013-Lima (Caso Carranza Llasaca), indicó que el delito previo debía “corroborarse mínimamente”:

El delito precedente o también llamado delito fuente, en el delito de lavado de Activos es un elemento importante a corroborar en la configuración de este delito; si bien se ha precisado que no se necesita que dicho delito se encuentre siendo investigado, sí deberá ser corroborado mínimamente (…)[4].

En esta ejecutoria se determina que el delito fuente es un elemento importante a corroborar. Podemos notar, desde una interpretación literal, que dicha afirmación es absoluta y engloba la corroboración mínima del delito fuente.

Consideramos que dicha afirmación es problemática, en el extremo de lo que debe realmente corroborarse; por tanto, somos de opinión que no es un problema la exigencia de la probanza –corroboración– del origen ilícito de los activos lavados lo cual se puede realizar mediante indicios, siendo que el problema real es que en esta ejecutoria lo que se pide es la comprobación del delito fuente, lo cual deviene en una dificultad, pues para el proceso de lavado de activos, lo que realmente interesa no es el delito fuente como conducta sometida a proceso de lavado de activos, sino la ganancia ilegal como resultado de dicha actividad delictiva previa.

Ahora bien, no está demás indicar que consideramos que la expresión “corroborarse mínimamente”, no es una acepción ambigua y tampoco vacía. Para su interpretación debe partirse de la premisa básica: indicios previamente establecidos desde el A.P. 3-2010 y ratificados en el R.N. N° 4003-2011.

- Ejecutoria emitida por la Sala Penal Transitoria de la Corte Suprema

a.- El 27 de diciembre de 2016, esta vez la Sala Penal Transitoria de la Corte Suprema presidida por el Magistrado San Martín, analizando la ley N° 27765 a la luz de las modificatorias –D.L. N° 986 y D.L. 1106–, en el R.N. N° 2868-2014-Lima (Caso Velasco Heysen), bajo la denominación de “probanza del lavado de activos”, en su sumilla indicó:

La acreditación de la procedencia delictiva de los activos lavados debe confirmarse indistintamente con prueba directa y/o con prueba indiciaria, ambas en plano de igualdad, aunque la última es la más común en estos casos. Ello no significa que la actividad delictiva precedente pueda quedar al margen de la actividad probatoria. Solo se requiere (i) que tal situación se acredite en sus aspectos sustanciales, que permitan delinear el carácter delictivo de la misma; (…)[5].

De lo citado, se observa –creemos que de forma acertada– la exigencia de acreditación de la procedencia delictiva de los activos lavados. Si bien ello podría significar el reconocimiento ineludible de la existencia del delito fuente, sin embargo; queda claro que lo realmente importante para el proceso de lavado de activos no es el delito fuente, sino la acreditación de su resultado: la ganancia ilegal del delito previo o el origen ilícito de los activos lavados.

Véase que este es un criterio marcadamente diferente a lo que venía indicándose en la jurisprudencia precedente hasta ese momento.

- Ejecutorias emitidas por la Segunda Sala Penal Transitoria de la Corte Suprema

a.- El 10 de julio de 2017, la Segunda Sala Penal Transitoria de la Corte Suprema presidida por el Magistrado Pariachi Hinostroza, analizando la ley N° 27765 a la luz de las modificatorias –D.L. N° 986 y D.L. 1106–, en el R.N. N° 3036-2016-Lima (Caso Chávarry Villavicencio) estableció, bajo la denominación de “la prueba del elemento normativo del tipo: “origen ilícito” de los bienes”, lo siguiente:

La prueba del elemento normativo del tipo: “origen ilícito” de los bienes.

- Corresponde al Ministerio Público acreditar el origen ilícito de los bienes, y no al procesado justificar la procedencia legal de los mismos. La existencia de un desbalance patrimonial no justificado, es insuficiente, per se, para imputar el delito de Lavado de Activos; de lo contrario, se estaría legitimando una inversión de la carga de la prueba, en contra del debido proceso.

- La prueba –ya sea directa o por indicios– del origen ilícito de los bienes, no puede limitarse a la simple enunciación de un listado de procesos o investigaciones en las cuales se haya visto o se encuentre inmerso el procesado;(…)[6].

De lo citado, puede evidenciarse que la Corte Suprema, hace referencia textual que el “origen ilícito” es un elemento normativo del tipo penal de lavado de activos. Se trata de la misma Sala Penal que posteriormente indicaría que el elemento normativo es el delito fuente (con la calidad de vinculante).

La Corte Suprema indica que el “desbalance patrimonial no justificado, es insuficiente, per se, para imputar el delito de lavado de Activos, lo cual no llama la atención, debido a que otra vez, subsumiendo dicha afirmación a los indicios determinados todavía en el A.P. 3-2010, solo se trata solo de un indicio: “incremento inusual del patrimonio imputado”.

b.- El 08 de agosto de 2017, la misma Segunda Sala Penal Transitoria de la Corte Suprema, analizando el D.L. 1106 e incluso el vigente D.L. 1249, en su Casación N° 92-2017-Arequipa estableció como criterio jurisprudencial de carácter vinculante, que el delito fuente es un elemento normativo del tipo objetivo del delito de lavado de activos:

DÉCIMO SÉPTIMO: No obstante la deficiencia de técnica legislativa expuesta en las consideraciones precedentes; una interpretación sistemática y teleológica de la ley vigente, permite concluir que el delito fuente sigue siendo un elemento normativo del tipo objetivo de los artículos 1°, 2° y 3°, del Decreto Legislativo N° 1106, modificado por el Decreto Legislativo N° 1249 (…).

Cabe recordar que no es la primera sentencia que hace referencia al elemento normativo, pero sí la primera vez que se indica que el delito fuente es el elemento normativo, sin embargo; antes la propia Sala había dicho que el elemento normativo era el origen ilícito de los bienes.

A efectos de analizar lo dicho en la Casación, debemos considerar algunas definiciones preliminares para comprender la verdadera naturaleza de un tipo penal, sobretodo los de naturaleza penal económica como el lavado de activos, los que poseen elementos descriptivos y normativos.

4. ¿Es el «delito previo» o el «origen ilícito» de los activos lavados el elemento normativo del tipo penal?

- Elementos del tipo penal

Los elementos descriptivos, son aquellos que el sujeto puede conocer a través de sus sentidos[7]. Son hechos de la realidad natural, observable o deducible[8], siendo que; su contenido proviene del ámbito del ser en el sentido de las ciencias naturales[9]. V. Gr. el elemento “mujer” presente en el delito de aborto.

Los elementos normativos[10], son aquellos en los que se requiere una valoración y no son perceptibles solo mediante los sentidos[11], por tanto; comportan una valoración jurídica o sociocultural[12], siendo su característica fundamental su no percepción sensorial y comprobación sólo en virtud de una valoración[13]. En ese sentido, MEZGER[14] con suma propiedad, indica que el elemento normativo del tipo penal, son aquellas partes integrantes del tipo legal que no hacen referencia simplemente a un supuesto de hecho dado, sino que exigen del juez una resolución valorativa; es decir, que otorgan una valoración en blanco que debe ser completada. En ese sentido, como ejemplo de concepto típicamente normativo se tiene el de “cónyuge”, “concubino” (art. 107 C.P.), o el concepto de “ajeno” (art. 188 C.P.).

Los elementos normativos se clasifican en jurídicos y metajurídicos. Ello significa –como lo indica BUSTOS RAMÍREZ[15]–, que sus propiedades normativas pueden ser aprehendidas ya sea mediante una conceptualización sociocultural general (metajurídico), como el caso de la expresión “buenas costumbres” o de carácter jurídico valorativo (jurídico), como “ajenidad”, “funcionario público”, “documento”, etc.

Precisamente en el supuesto de “elemento normativo de carácter jurídico valorativo”, por su propia naturaleza cabe el concepto de origen ilícito, lo cual –conforme lo venimos manifestando–, determina que el juez verifique su existencia mediante la presencia de indicios, los cuales han sido debidamente determinados por la Corte Suprema en el A.P. 3-2010. En conclusión, consideramos que el origen ilícito de los activos lavados por su naturaleza y correspondencia además con la autonomía del lavado de activos, es el elemento normativo del tipo penal.

- El elemento normativo en la doctrina comparada

No es novedad considerar al delito precedente como “elemento normativo del tipo penal”. El español BLANCO CORDERO[16], manifestó que el delito precedente es un elemento normativo del tipo penal, lo que significa que debe ser probado para que pueda emitirse una condena por lavado de activos, o deben existir suficientes elementos de su comisión para poder iniciar una investigación en contra del imputado.

No compartimos la idea del autor español, dado que; realmente lo que debe probarse es la existencia de ganancia ilícita o el origen ilícito de los activos lavados, lo cual se realizará mediante prueba indiciaria, como lo venimos advirtiendo en todo el presente trabajo.

Por su parte, PARIONA PASTRANA[17], indica que la investigación por el delito previo va a depender de la probanza del carácter ilícito de la ganancia. A lo último, debemos agregar que la investigación del delito previo será posible siempre que éste no esté siendo objeto de investigación y/o proceso judicial, es decir; estaríamos frente al efecto positivo producido en la investigación del delito de lavado de activos, lo cual denominamos como el “efecto positivo de carácter retrospectivo de la investigación por lavado de activos”, lo cual; si bien no es la regla, tampoco podríamos indicar que se trata de un imposible jurídico, pues en muchas actividades delictivas previas bien elaboradas –donde se mezcló el dinero ilícito con dinero lícito–, resulta difícil demostrar el delito fuente, sin embargo; mediante la ruta del dinero, se podría descubrir el origen del bien.

Por tanto, si existe una investigación por lavado de activos, pero no son suficientes los indicios para demostrar tal ilícito, pero existe marcadamente “origen ilícito”, entonces el efecto positivo retrospectivo de dicha investigación es la posibilidad de iniciar donde corresponda, una investigación, procesamiento y/o eventualmente una condena por el delito previo.

5. El problema del «origen ilícito» vs. «delito previo» en la Casación 92-2017

Desde un punto de vista dogmático, consideramos que el problema en la Casación 92-2017, radica en considerar al delito previo como elemento normativo, cuando lo correcto era considerar como tal al “origen ilícito” de los bienes lavados o la ganancia ilegal del delito previo, que para efectos del proceso de lavado de activos es lo mismo.

El delito previo, es el hecho ilícito que generó una ganancia ilícita, es decir; el producto del delito previo que será materia de lavado, lo cual se demostrará mediante los indicios establecidos por la Corte Suprema. De esa forma se puede delimitar la consecuencia entre uno y otro, por cuanto podría pensarse que el delito previo se demuestra mediante una resolución judicial, sin embargo; la ganancia ilícita del delito previo o el origen ilícito del dinero, bien, objeto o ganancia para el lavado; bastará probarse mediante los indicios.

En ese sentido, ponemos en evidencia los criterios contradictorios no solo entre las diferentes Salas Penales, sino también de las propias inexactitudes en las propias Salas y disímiles Ejecutorias emitidas.

Así, la Sala Penal Permanente, no ha sido claro en establecer lo que debe ser objeto de probanza, ya que casi de forma contradictoria ha indicado:

| R.N. N° 4003-2011-Lima | R.N. N° 3091-2013-Lima |

| Para la investigación es necesario únicamente que existan indicios reveladores que vinculen al procesado con el delito precedente. | El delito precedente (…) es un elemento importante a corroborar. |

Por su parte, la Segunda Sala Penal de la Corte Suprema, también es poco clara en establecer sus criterios:

| R.N. N° 3036-2016-Lima | Casación N° 92-2017-Arequipa |

| La prueba del elemento normativo del tipo: “origen ilícito” de los bienes. | (…) concluir que el delito fuente sigue siendo un elemento normativo del tipo objetivo. |

Véase como en la última ejecutoria se indica que la prueba del elemento normativo es el origen ilícito, mientras que en la Casación se afirma que el delito fuente es el elemento normativo. Como lo hemos advertido líneas arriba, se trata de aspectos jurídicos diferentes, por cuanto; el origen ilícito es el elemento que deberá verificarse mediante indicios para determinar su existencia razonable en un caso de lavado de activos, mientras que, afirmar que sea el delito previo es el elemento normativo, podría derivar en la exigencia obligatoria de una resolución judicial para su probanza, pues nadie más que el órgano jurisdiccional puede determinar cuándo una conducta constituye delito.

En conclusión, consideramos que el elemento normativo es el origen ilícito del activo lavado, o la ganancia ilícita como producto del delito previo, es decir; el elemento normativo no es el delito previo; sino su producto: la “ganancia ilegal”, que en el proceso de lavado se denomina “origen ilícito” del dinero, bienes, objeto o ganancia.

6. El lavado de activos visto a la luz de la «teoría del efecto indiciario»

A tenor de todo lo explicado, modestamente consideramos que para analizar cuándo estamos frente a un caso de lavado de activos, se debe tomar en cuenta la teoría del efecto indiciario. Esta teoría la construimos bajo el esquema sustancial que para la existencia de un delito, necesariamente debe existir una acción, seguida de un nexo causal que generara un resultado lesivo.

Bajo esa premisa, para que exista delito de Lavado de Activos, la piedra angular sobre la cual se construirá un caso es la existencia de un bien (dinero, bienes, efectos o ganancias) de origen ilícito, lo cual; es evidente que debe provenir de una actividad ilícita previa: “delito fuente”, siendo éste aquella actividad delictiva capaz de generar ganancias ilegales.

Así, el proceso de lavado de activos se hizo para determinar actos de lavado (conversión, transferencia, tenencia, ocultamiento y transporte) ergo, la responsabilidad del lavador, resulta obvio entonces que debe probarse la existencia de la ganancia ilícita, para lo cual, la Corte Suprema como garante del principio de legalidad, ha listado los indicios a demostrar. Ello significa que no se requiere que el delito previo que generó una ganancia de origen ilícito se demuestre y menos de forma acabada, entendiéndose como tal una resolución judicial[18], lo que en el art. 10 del D.L. 1106[19] se indica que no es necesario que las “actividades criminales” de las cuales proceden el origen ilícito estén siendo investigadas o sometidos a proceso, y menos de “sentencia condenatoria”, lo que ha sido aclarado en el D.L. 1249.

Entonces, una vez verificado la existencia de los indicios, estaríamos frente al efecto jurídico reflejado: el “elemento normativo” –de naturaleza jurídica– del tipo penal: origen ilícito, por lo tanto; recién podríamos indicar de forma razonable que tenemos un caso de lavado de activos para someterse a un proceso penal, dándose paso recién al análisis del aspecto subjetivo del tipo penal.

Contrario a la teoría que venimos planteando, es decir; si no existen indicios que demuestren el origen ilícito del dinero, bienes, objeto o ganancias; entonces, en aras de hacer frente a la impunidad puede subsumirse las conductas en tipos penales subsidiarios[20], como lo explicamos al analizar el “efecto positivo de carácter retrospectivo de la investigación por lavado de activos”. V. gr. es un factor común en los procesos de lavado de activos, la concurrencia de pericias contables que determinan desbalance patrimonial, sin embargo, éste solo es un indicio de una actividad ilícita, lo cual es insuficiente para el lavado de activos, pero de ninguna manera insuficiente para el delito de defraudación tributaria (persona natural) o enriquecimiento ilícito (funcionario público), lo cual puede investigarse, procesarse y/o sentenciarse, por cuanto el delito previo posee su propia autonomía.

7. Aspectos que merecen aclaración por la Corte Suprema

Un dato fáctico y no menos importante, es que en los diversos criterios jurisprudenciales emitidos por la Corte Suprema mediante sus Salas Penales[21], han participado todos los jueces supremos, lo que permite afirmar -por lo menos de manera preliminar-, que estamos frente a criterios variados en lo que realmente debe ser objeto de probanza.

Lo indicado a priori, nos lleva a afirmar que para uniformizar la jurisprudencia se debe definir la situación jurídica del delito previo y el origen ilícito. El criterio debería ir en la línea de aclarar tres aspectos: i) qué es lo que debe probarse, el delito previo o el origen ilícito de los activos lavados, y por ende; ii) determinar cuál es el verdadero elemento normativo, y establecer iii) cómo debe determinarse o corroborarse la existencia del origen delictivo de los bienes.

Adelantándonos a dar respuestas, creemos que lo que debe probarse realmente es el origen ilícito de los bienes lavados, y con ello se diluye por si solo que para ello se requiere una resolución judicial. Así el verdadero elemento normativo es el origen ilícito, el cual debe determinarse mediante indicios, que hasta la fecha ya se han listado en el A.P.3-2010, quedando a salvo la posibilidad que estos sean perfeccionados.

Cabe aclarar, que si bien se trata de jurisprudencia que analizan la Ley N 27765, no se deja de lado el análisis de las ulteriores modificatorias (D.L. N° 986 y D.L. N° 1106) e incluso la ley vigente (D.L. N° 1249), dado que la esencia de todas las leyes es su autonomía y la exigencia de la probanza de la ganancia ilícita, como consecuencia del delito previo.

8. Conclusiones

- La Corte Suprema ha listado cinco indicios para probar la existencia de la ganancia ilícita como producto del delito previo o, del origen ilícito de los bienes lavados, que para el proceso de lavado de activos es lo mismo.

- El elemento normativo del tipo penal, es aquel que comporta una valoración jurídica o socio cultural, siendo su característica no sólo su no percepción sensorial, sino su comprobación en virtud de una valoración jurídica, siendo ejemplo de dicha valoración y determinación el origen ilícito de los activos lavados, por tanto, éste es el verdadero elemento normativo del tipo penal.

- El problema de la Casación 92-2017-Arequipa, es que afirma que el elemento normativo del tipo es el delito fuente, lo cual es errado, porque el delito previo sólo se prueba mediante una resolución judicial.

- Si no concurren los indicios que demostrarían el origen ilícito, entonces en aras de hacer frente a la impunidad, debe subsumirse las conductas ilícitas en tipos penales subsidiarios.

- Por último, creemos que el órgano Jurisdiccional debería actualizar el listado de indicios a corroborarse, de tal forma que el reflejo indiciario sea la existencia del elemento normativo (teoría del efecto indiciario), los cuales sean de un estándar idóneo que coadyuve en todos los casos.

[1] Acuerdo Plenario 3-2010/CJ-116. Asunto: El delito de lavado de activos. Considerando 34° (doctrina legal).

[2] Ibidem.

[3] Véase la Ejecutoria Suprema del R.N. N° 4003-2011, Lima. Sala Penal Permanente de la Corte Suprema (Ponente: Pariona Pastrana). Lima, 8 de agosto de 2012. Considerando Sexto. Caso Collazos Pantoja.

[4] Véase la Ejecutoria Suprema del R.N. N° 3091-2013-Lima. Sala Penal Permanente de la Corte Suprema. Lima, 21 de abril de 2015. Sumilla.

[5] Véase la Ejecutoria Suprema del R.N. N° 2868-2014-Lima. Sala Penal Transitoria de la Corte Suprema. Lima, 27 de diciembre de 2016. Sumilla. Si bien el magistrado Prado Saldarriaga es un defensor, por lo menos así se desprende de su texto sobre la no probanza del delito fuente, lo cierto es que en esta ejecutoria Suprema, no tiene voto discordante.

[6] Véase la Ejecutoria Suprema del R.N. N° 3036-2016-Lima. Segunda Sala Penal Transitoria de la Corte Suprema. Lima, 10 de julio de 2017. Sumilla. Énfasis nuestro.

[7] REÁTEGUI SÁNCHEZ, James. Manual de Derecho Penal, Parte General. Volumen I. Pacífico Editores, 2014. Pág. 426.

[8] VILLA STEIN, Javier. Derecho Penal, Parte General. Ara Editores, 2014. Pág. 287.

[9] ROXÍN, Claus. Teoría del tipo penal. Tipos Abiertos y elementos del deber jurídico. Editorial Depalma, Buenos Aires, 1979. Pág. 59.

[10] El primero en tratar el punto de los elementos normativos del tipo fue Max Ernst Mayer, quien los trata con carácter de excepcionales frente al criterio de que el tipo es por regla valorativamente neutro. En: JESCHECK., Hans-Heinrich. Lehrbuch des strafrechts. Berlín, 1972. Pág. 400. Citado en: VILLA STEIN, Javier. Derecho Penal, Parte General. Ara Editores, 2014. Pág. 287.

[11] REÁTEGUI SÁNCHEZ, James. Manual de Derecho Penal, Ob. Cit. Pág. 426.

[12] VILLA STEIN, Javier. Derecho Penal, Ob. Cit. Pág. 287.

[13] ROXÍN, Claus. Teoría del tipo penal. Ob. Cit. Pág. 63.

[14] MEZGER, Edmund. Tratado de Derecho Penal, Tomo I. traducción y notas de la 3° edición alemana (1949) por José Arturo Rodríguez Muñoz, Editorial Revista de Derecho Privado, 1955. Págs. 225 y ss.

[15] BUSTOS RAMÍREZ, José. Manual de Derecho Penal, Parte General. Tercera edición aumentada, editorial Arial, Barcelona, 1989. Pág. 168. Citado en: PEÑA CABRERA FREYRE, Alonso R. Curso Elemental de Derecho Penal, Parte General. Ediciones Legales, 2011. Pág. 103.

[16] Cfr. BLANCO CORDERO, Isidoro. El delito de Blanqueo de capitales. Tercera edición, Navarra, 2012. Pág. 331.

[17] PARIONA PASTRANA, Josué. El delito precedente en el delito de Lavado de Activos, Aspectos sustantivos y consecuencias procesales. Pacífico Editores, 2017. Pág. 133.

[18] Si consideraríamos dicha posibilidad, se abriría otro debate para indicar si la Resolución judicial debe ser sólo de primera instancia o debe estar firme, lo cual sería un despropósito total para combatir la impunidad.

[19] Este Decreto Legislativo 1106, modifica –entre otros– aspectos sustanciales tales como si ahora se tratase de delitos de simple acción y de peligro, se agregaba el elemento de tendencia interna trascendente en el ámbito subjetivo, y en el ámbito objetivo se incorporaban las conductas delictuales de transporte, traslado, ingreso o salida de dinero (art. 3°). En: HANCCO LLOCLLE, Ronal. Breves Reflexiones sobre el delito de Lavado de Activos, a propósito del D. L. 1249. Revista Actualidad Penal, Febrero 2017, N° 32. Pág. 60.

[20] En igual sentido, sostiene el magistrado PARIONA PASTRANA. El autor indica: en caso de no tenerse un hecho concreto del cual pueda inferirse razonablemente la obtención de una ganancia ilícita, es posible la utilización de tipos penales subsidiarios en razón del autor [sujeto activo]. En PARIONA PASTRANA, Josué. El delito precedente en el delito de Lavado de Activos, Op. Cit. Pág. 133.

[21] Seguidamente pasamos a detallar las integraciones de las Salas Penales, que emitieron ejecutorias sobre la probanza del delito previo y del origen ilícito:

– En el A.P. 3-2010, de 16 de noviembre de 2010, los jueces participantes fueron: San Martín Castro, Lecaros Cornejo, Prado Saldarriaga, Rodríguez Tineo, Barrios Alvarado, Príncipe Trujillo, Neyra Flores, Barandiarán Dempwolf, Calderón Castillo y Santa María Morillo.

– En el R.N. N° 4003-2011-Lima, de 8 de agosto de 2012, la Sala Penal Permanente de la Corte Suprema estuvo integrado por: Villa Stein, Pariona Pastrana, Salas Arenas, Neyra Flores y Morales Parraguez.

– En el R.N. N° 3091-2013-Lima, de 21 de abril de 2015, la Sala Penal Permanente de la Corte Suprema estuvo integrado por: Villa Stein, Rodríguez Tineo, Pariona Pastrana (p), Barrios Alvarado y Neyra Flores.

– En el R.N. N° 2868-2014-Lima, de 27 de diciembre de 2016, la Sala Penal Transitoria de la Corte Suprema estuvo integrado por: San Martín Castro (p), Prado Saldarriaga, Salas Arenas, Barrios Alvarado y Neyra Flores.

– En el R.N. N° 3036-2016-Lima, de 10 de julio de 2017, la Segunda Sala Penal Transitoria de la Corte Suprema estuvo integrado por: Hinostroza Pariachi (p), Ventura Cueva, Figueroa Navarro, Cevallos Vegas, Chávez Mella.

– Por último en la Casación 92-2017-Arequipa, de 8 de agosto de 2017, la Segunda Sala Penal Transitoria de la Corte Suprema estuvo integrado por: Hinostroza Pariachi (p), Ventura Cueva, Figueroa Navarro, Cevallos Vegas, Chávez Mella.

[Expediente 00113-2015]")